8월1일 부터 최대 6억 LTV60% 가능

중요한건, DSR 40%, 부부합산 1억이면 최대 대출 가능.

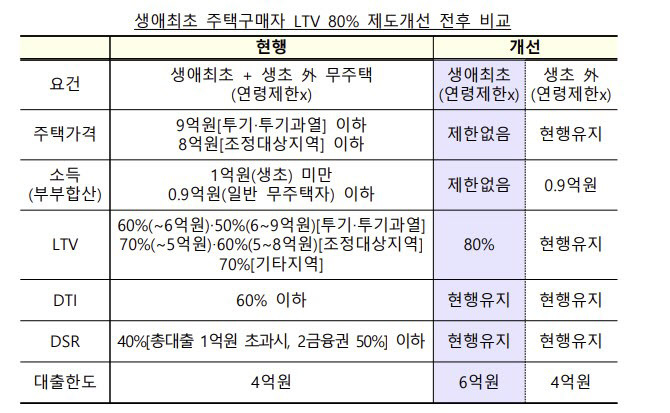

생애 최초 주택구입 정책이 8월1일 부터 적용 되었습니다.

본 정책의 특징을 몇가지로 나누어서 Q&A 방식으로 8월1일 기준으로 쉽게 설명드리도록 하겠습니다.

1) 생애 최초 주택 구입자는 투기기적, 투기과열지구, 조정지역 에 영향을 받나요?

> 강남3구(강남구, 서초구, 송파구)도 생애최초면 6억까지 대출 되는건가요?

강남3구 도 다 됩니다. 20억 짜리도 6억까지는 대출 됩니다. 생애 최초 주택 구매자에 한하여 해당 사항과 관계없이 LTV 80%로 대출이 가능합니다 .

하지만 실제 대출 금액이 다를 수도 있으니 잘 따져 봐야합니다. 총부채원리금상환비율(DSR) 규제가 강회 되었기 때문입니다. DSR은 대출을 받으려는 사람의 소득 대비 전체 금융부채의 원리금 상환액의 비율을 뜻하는데, 결과적으로 수입이 많아야 대출이 가능하나는 얘기입니다. DSR기준으로 제1금융권에서는 1억 초과 대출에 한하여서는 40%의 DSR을 지켜야 합니다.

2) 생애 최초면 최대 6억 까지 대출을 받을 수 있다는 이야기인데, 그럼 DSR 40% 이 문제인거 같습니다. DSR은 어디서 어떻게 계산할 수 있는건가요?

ex) 아파트 가격 6억 > LTV 80% 4억8000만원 대출 가능

생애최초 구입자의 연봉 5000만원 (조건 30년만기(금리4.5%) 주택담보대출 ) = DSR 49.9% 불가

** 연봉이 6300 만원은 넘어야 DSR 40% 미만으로 4억 8000만원 대출가능

ex) 아파트 가격 12억 > LTV 80% 포함 최대 6억 대출 가능

생애최초 구입자의 연봉 7800만원 (조건 30년만기(금리4.5%) 주택담보대출 ) = DSR 40% 가능

** 연봉이 최소 7800 만원은 넘어야 DSR 40% 꽉채워서 6억 대출이 가능

** 미래 소득을 반영해주지 않는 경우도 있기에, 단순히 7800이라고 보기 보다는 9200이상~ 대충 1억 이라고 보는게 쉬울듯.

** 단, 모든 신용 대출이 없어야함.

고용노동부가 제공하는 ‘임금직무정보시스템’에 따르면 2022년 현재 기준 25세~29세 청년의 평균 연봉은 3463만원대, 30~34세는 4224만원대, 35~39세는 4941만원대다. 일반적인 개인소득에 한하면 대출을 풀로 받기가 쉽지는 않다.

[DSR을 입력하고 구할수있는 사이트]

https://awesome-ui.netlify.app/dsr/

DSR계산기

DSR 연봉 예시 계산법, DSR 40% 계산기, 청년 장래소득 반영 계산, 연봉 미래소득 2022년 7월 규제 반영, DSR, DTI, LTV 뜻 차이, 7월 dsr규제 3단계 적용, 집살때 내 주택담보대출, 신용대출 한도 계산하는

awesome-ui.netlify.app

3) 생애최초 6억 대출 받으려면 연봉 7800이요? 장난하나요? 웬만한 중견기업 부장급인데 말이되요?

무슨 다른 방법 없나요?

맞벌이 부부라면, 부부 합산 DSR을 이용하면 됩니다!

쉽게 말해 부부합산 연봉이 1억이 넘는다고 하면, 6억을 다 땡겨서 받을수 있습니다.

주의할점은 부부모두, 소득을 증빙 가능한가 입니다.

DSR은 원칙적으로 가구가 아닌, 개인 단위 규제 입니다. DSR을 산정할 때 쓰이는 연소득과 기존 대출 원리금도 모두 대출자 개인을 기준으로 합니다. 하지만 주택담보대출을 받을 때만 예외적으로 부부의 연소득을 합산해서 대출을 신청하는 게 가능합니다. 소득에 비례해 대출 한도가 정해지는 DSR 규제 방식을 고려하면 부부 두 사람의 소득을 합치면 대출 한도도 늘어날 수 있습니다. 단 배우자가 주택담보대출을 보유하고 있지 않을 경우에만 합산이 가능합니다.

주택담보대출을 신청할 때 부부 합산 소득을 사용할지 여부는 대출자가 선택할 수 있다. 하지만 유의해야 할 점이 적지 않다. 우선 언제나 소득 합산이 가능한 것은 아니다. 부부 양쪽이 모두 근로소득자거나 사업·연금소득 등을 원천징수영수증, 연금증서 등의 공식 증빙서류로 입증할 수 있는 경우(증빙소득)라면 문제가 없다. 이때는 아무런 제한 없이 부부 소득 합산이 가능하다. 휴직 중이거나 복직한 지 얼마 되지 않은 근로소득자도 휴직 직전 연도의 소득이나 복직 후의 소득 자료 등을 활용할 수 있다.

부부 중 한 명이 ‘신고소득’을 사용하는 경우엔 소득 합산은 가능하지만 두 사람의 소득을 합친 금액이 아무리 높더라도 최대 5000만원까지만 인정된다. 대출자의 증빙소득이 4000만원, 배우자의 신고소득이 5000만원이라면 합산 소득은 5000만원밖에 인정이 안 된다는 뜻이다. 신고소득이란 개인의 이자나 배당금, 매출, 임대료, 신용카드 사용액 등을 바탕으로 추정한 소득이다.

만약 부부 둘 다 신고소득자면서 각각 두 가지 이상의 소득자료(임대료 입금통장, 금융소득 입금통장, 매출액 확인서류 등)를 제출할 수 있다면 최대 7000만원까지 합산 소득을 인정받을 수 있다. 단 가장 낮은 소득액이 기준이다.

[관련 내용을 정리하신 기사 블로그 참고]

https://www.hankyung.com/economy/article/2021111475201

2억에 그쳤던 주담대 한도…부부 소득 합했더니 5억으로 '쑥'

2억에 그쳤던 주담대 한도…부부 소득 합했더니 5억으로 '쑥', 강화되는 DSR 규제…맞벌이 부부 대출은? 개인 단위 규제 DSR 주택담보대출만큼은 부부 소득합산 가능 근로·사업소득 같은 '증빙소

www.hankyung.com

https://blog.naver.com/kimkoeun22/222845932598

DSR 산정시 배우자 소득 합산 (부부합산 DSR)

강력한 가계대출규제인 총부채원리금상환비율 DSR이 차주 단위 규제로 2019년 처음 도입되었고 그 이후...

blog.naver.com

https://blog.naver.com/hykclick/222778111062

부부 합산 연소득 1억 미만은 대출절벽. LTV80% DSR40% 6억 대출 가능한가?

미래지식산업 연구소입니다. 2000년대 이후부터 집 값은 계속 상승하고 상류층과 서민들의 빈부격차가 발생...

blog.naver.com

끝으로)

방법이 없는 것은 아닙니다. 소득증빙 잘하셔서 좋은 타이밍에 6억 꽉 채워서 좋은 집 구하시기를 바랍니다.

댓글